——美元体系失衡释放下的资产顺序、时间结构与风险映射 一、再定价不是观点,是被迫发生的过程 市场上关于“美元终结”的叙事几乎全部是错位的。 原因很简单: 货币体系极少“被替代”,但资产价格必然“被重新排序”。

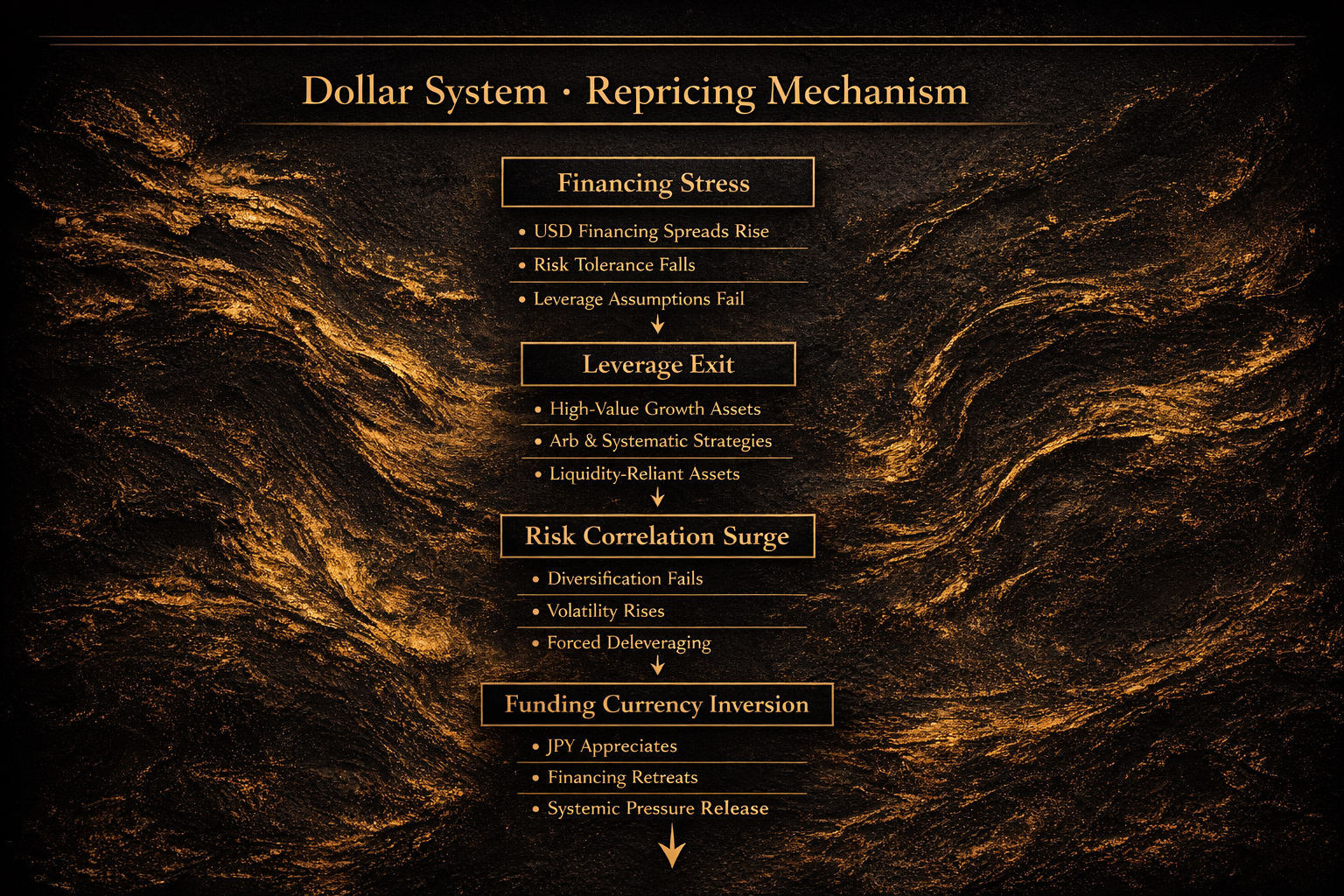

——美元体系失衡释放下的资产顺序、时间结构与风险映射 一、再定价不是观点,是被迫发生的过程 市场上关于“美元终结”的叙事几乎全部是错位的。 原因很简单: 货币体系极少“被替代”,但资产价格必然“被重新排序”。 美元帝国如果真的进入结构性转折期,最可能出现的不是: 美元崩溃 美债违约 新货币一夜上位 而是下面这件事: 同一套美元体系下,不同资产承担风险的方式发生改变。 这就是“再定价”的本质。 二、再定价的起点:不是美元本身,而是“融资条件” 1. 为什么汇率不是第一层变量 直觉上,大多数人会认为: 如果体系出问题,先看美元指数。 这是初级错误。 原因是: 美元在体系内,既是风险源,也是避险资产。 因此,在绝大多数结构性失衡释放初期: 美元不会弱 美元甚至可能走强 真正的变化,发生在融资条件。 2. 再定价的第一触发器:美元融资边际变化 这里的关键变量包括: 跨币种互换基差 批发美元融资利差 短期美元流动性溢价 当这些变量开始长期高于历史均值时,意味着一件事: 美元体系开始“对风险更不耐受”。 这不是危机,这是门槛提高。 三、第一阶段再定价:杠杆资产优先出清 1. 再定价永远从“杠杆最高、流动性最差”的地方开始 历史上所有大规模资产重排,都遵循同一顺序: 融资资产 高杠杆资产 流动性依赖型资产 而不是“基本面最差”的资产。 2. 第一批承压资产的共同特征 它们通常具备以下特征: 收益依赖低利率 对融资条件高度敏感 投资逻辑隐含“稳定假设” 典型例子包括: 高估值成长股 私募与二级市场高杠杆策略 对冲基金套利策略 利率压缩驱动的信用产品 这些资产的再定价,不是因为前景突然变差,而是因为: 融资假设不再成立。 四、第二阶段再定价:风险资产相关性上升 1. 为什么“分散”在这一阶段会失效 当融资条件收紧: 杠杆同时被迫收缩 风险模型同步调整 资产被当成“风险单位”而非“独立故事” 结果是: 资产相关性上升,相关性结构改变。 这也是为什么: 股票、信用、部分商品会同时承压 风险平价、CTA、系统化策略容易出现同步调整 2. 再定价的真正信号:不是下跌,而是“失效” 真正值得警惕的

Premium research continues below.

Unlock to read the full report, framework, and trade path.