跳到正文

全球经济衰退开始,AI带动增长结束,美股下行风险剧增

当前市场最危险的误判,并不是对短期方向的判断错误,而是对市场所处阶段的认知滞后。大多数投资者仍然在用2023–2025年的流动性周期思维理解2026年的市场结构,而实际上,市场的驱动逻辑已经开始发生改变。

过去两年的上涨,本质上是一个典型的 liquidity regime。估值扩张来自降息预期、AI叙事以及全球风险偏好修复,而不是盈利爆发。换句话说,价格上涨更多来自资本成本下降的预期,而不是现金流增长本身。

但现在这一前提正在发生松动。

能源价格重新成为市场变量,通胀路径出现不确定性,美联储政策时间表开始模糊,全球增长数据开始边际走弱。这些变量本身并不意味着熊市,但它们共同意味着一件更重要的事情:

市场正在从 liquidity regime 向 shock regime 转换。

这种转换通常不是剧烈崩盘开始,而是从波动结构变化开始。相关性上升、宏观变量重新主导资产价格、行业分化扩大,这些往往是市场结构变化的早期信号,而不是晚期信号。

这也是为什么近期市场表现更像再定价,而不是简单调整。

真正的问题不是:

市场是否会继续下跌。

而是:

市场是否已经进入新的宏观阶段。

如果回顾过去两个周期,可以发现一个重复模式:

当市场从流动性驱动转向风险驱动时,价格行为往往先变化,而叙事后变化。

投资者通常需要几个月时间才会接受 regime change 已经发生。

当前市场出现的几个典型变化包括:

1. 能源上涨

2. 收益率上升

3. 科技股回调

4. 美元走强

单独看任何一个变量都不具有决定意义,但组合起来就具有结构意义。

因为,流动性环境下:

1. 收益率下降

2. 美元走弱

3. 成长股上涨

4. 风险环境下:

5. 收益率上升

6. 美元走强

7. 能源价格上涨

然而,当前市场更接近第二种结构。

这并不意味着市场会立即进入熊市,但意味着交易逻辑可能需要改变。

流动性环境奖励风险承担。

冲击环境奖励风险控制。

这是投资周期中最难适应的阶段,因为投资者习惯延续旧逻辑,而不是提前切换。

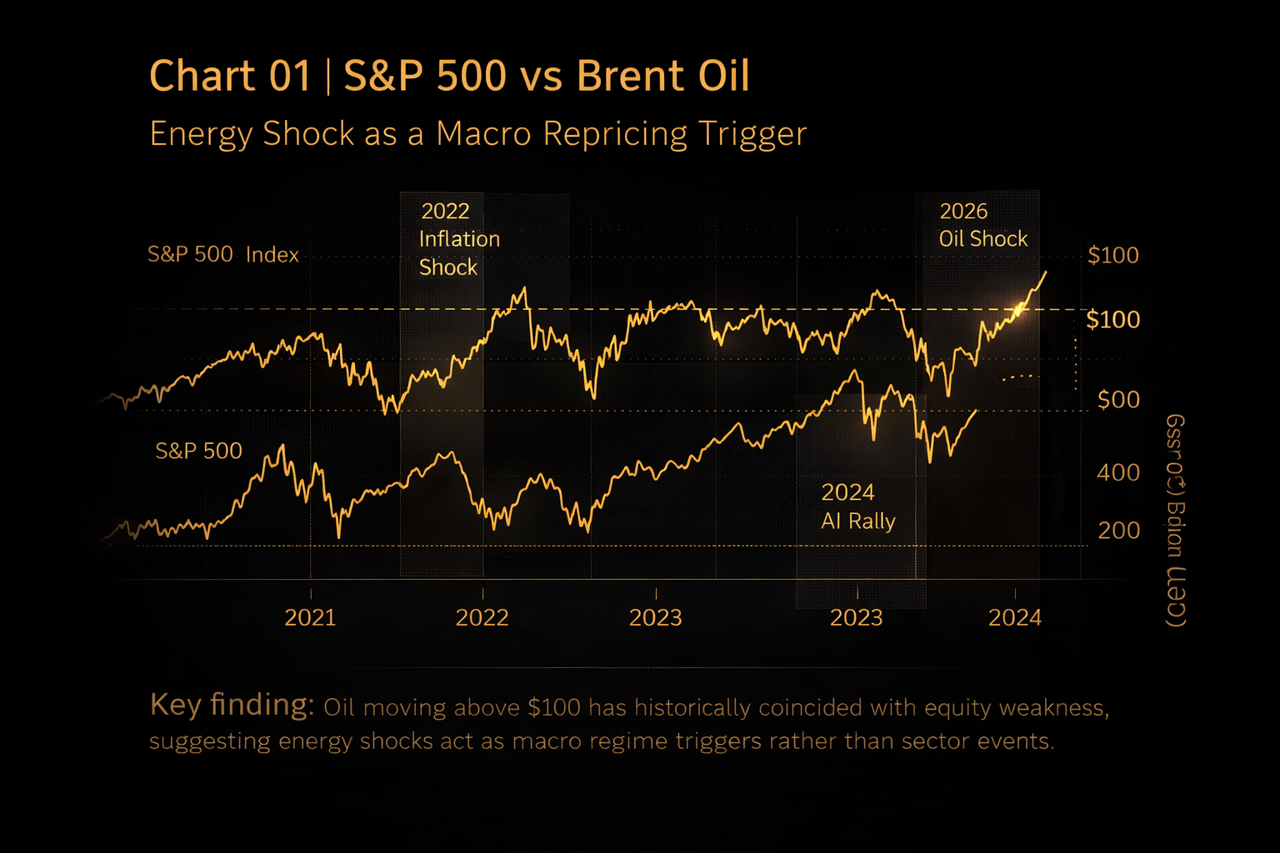

市场常犯的错误是把油价当作商品变量,而不是宏观变量。

实际上,油价是少数能够同时影响:

1. 增长

2. 通胀

3. 政策

的变量。

其影响路径并不复杂:

1. 能源上涨 → 企业成本上升 → 利润压力

2. 能源上涨 → 消费能力下降 → 增长压力

3. 能源上涨 → CPI上升 → 降息推迟

最终:

政策路径改变。

真正影响股票的不是油价本身,而是油价改变了贴现率路径。

资产定价从本质上看是未来现金流贴现问题。当市场认为利率将在更长时间保持高位时,估值自然需要重新调整。

因此:

能源冲击并不是 sector story。

而是:

macro repricing trigger。

这也是为什么油价上涨往往伴随:

multiple compression。

而不是盈利崩溃。

市场通常先压估值。

再压盈利。

而不是相反。

从SPX vs Brent Oil spread可看出来

油价上行阶段通常对应 equity multiple compression。

当前市场讨论最多的是:

是否衰退。

但真正影响资产价格的往往不是基准情景,而是尾部风险。

当前真正的风险不是:

深度衰退。

而是:

通胀下降停滞。

如果增长下降但通胀无法下降:

市场将进入:

policy trap(美联储政策左右为难)。

政策无法快速转向宽松。

这是市场最不喜欢的环境。

因为:

衰退可以用降息解决。

通胀可以用加息解决。

两者同时:

无法解决。

这也是为什么:

stagflation risk 是 equity 最大敌人。

不是 recession。

因为 recession 通常伴随:利率下降。

而 stagflation:

伴随利率维持高位。

这是估值最不利组合。

真正宏观交易员不会只看股票。

而是看:

cross asset confirmation。

目前几个关键变化:

1. 黄金上涨

2. 油上涨

3. 收益率上升

4. 股票回落

这是典型:

risk repricing early phase。

因为:

黄金上涨代表避险需求。

收益率上升代表通胀担忧。

股票下跌代表风险偏好下降。

这种组合通常出现在:

macro transition阶段。

不是稳定周期。

如果市场真的进入 shock regime:

最先变化的不是方向。

而是:

1. 波动结构。

2. 典型特征:

3. 日内波动增加

4.板块轮动加速

5. 市场反应宏观数据

这意味着:

beta交易难度上升。

主动管理价值上升。

CTA策略通常在这种环境改善。

因为趋势与波动上升。

而单边long exposure:

风险增加。

这是:

交易结构变化。

不是市场观点。

专业分析不是预测。

是:

scenario preparation。

当前市场可以简化为三种路径:

第一种:

能源稳定

油价回落

通胀继续下降

市场恢复风险偏好

Equity neutral positive。

第二种:

能源高位震荡

通胀下降放缓

降息推迟

市场波动上升

Equity range bound

第三种

能源继续上升

通胀反弹

政策延后宽松

增长下降

Equity risk downside。

市场当前正在:

Scenario 2 与 Scenario 3之间。

这是:

不确定阶段。

不是趋势阶段。

如果市场进入 shock regime:

投资组合逻辑需要变化。

过去:

收益最大化。

现在:

风险控制优先。

典型变化包括:

降低杠杆

增加流动性

提高对冲比例

增加黄金或波动率暴露

核心目标:

不是赚最多。

而是:

避免大回撤。

这就是:

周期后期逻辑。

当前市场真正变化不是价格。

是:

风险定价方式。

如果总结:

市场正在重新学习风险。

过去两年:

风险被低估。

现在:

风险重新被计价。

这通常意味着:

波动上升阶段。

而不是:

单方向趋势。

理解这一点比预测指数更重要。

因为:

错误的框架比错误的方向更危险。

当前环境最重要的不是预测市场下一步走势,而是识别市场所处阶段。

如果市场确实正在从流动性阶段转向冲击阶段,那么最重要的投资行为不是提高收益,而是提高生存能力。

因为:

真正的大回撤通常发生在:

投资者仍在使用旧周期逻辑时。

市场不会因为投资者准备好才改变。

市场只会:

改变。

而投资者:

要么适应。

要么付学费。

Members

会员专享内容

输入订阅邮箱解锁全文

还没有订阅?前往订阅