绝大多数投资者忽视的ETF隐蔽成本以及真相

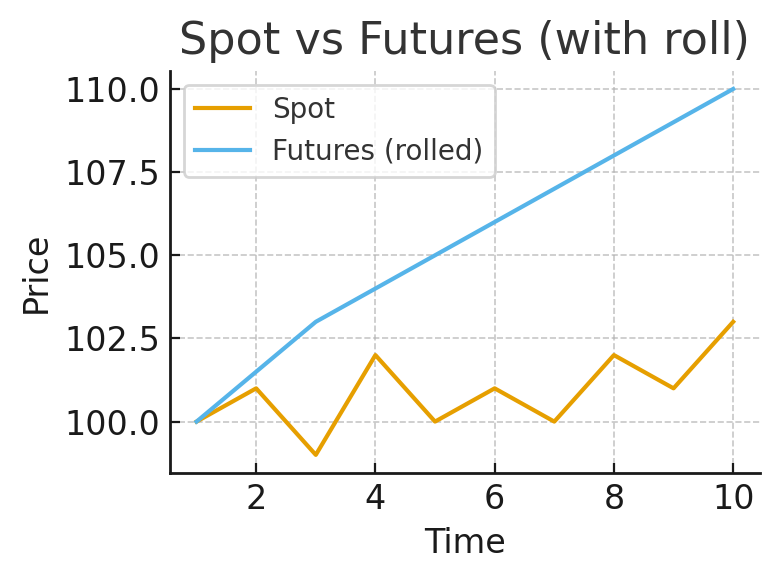

一、全球资产配置背景 在当前全球利率中枢、通胀预期、资金流动性宽松—收紧切换的大环境下,资产类别间分化明显。作为宏观交易员/量化策略设计者,你需要不仅判断标的“会不会涨”,还要判断“如果用 ETF 工具去放大/缩小敞口,结构机制是什么、潜在拖累是什么”。 在此背景下,杠杆 ETF 与期货敞口 ETF(尤其大宗商品、商品期货型 ETF)成为策略库里值得重点理解的工具。 二、杠杆 ETF 的机制解析 2.1 定义与基本理念 • 杠杆 ETF(LETF, leveraged exchange-traded fund)旨在通过借贷、衍生品(期货、互换 swaps、期权)等方式,实现某一标的/指数每日回报的 k 倍(例如 2×、3×、-1×、-2× 等)。 • 关键:它不是放大“任意持有期内”的回报,而是放大 每日 回报。换句话说,基金设定的是 “今天基准涨 X%,我将涨 k×X%” 的目标。 • 操作上,这类基金在交易所像股票一样买卖,但其背后资产组合通常包括较大比例的现金/短期债券+衍生品头寸,管理者每日或每交易日结束后进行敞口调整(重置)以维持杠杆倍数。 2.2 重置机制与 “路径依赖” 问题 • 重置机制:为维持目标 k× 每日回报,基金在每日收盘后(或交易日结束时)会根据当日资产价值变化调整其敞口(增减借贷量、买入/卖出衍生品)。这样下一交易日便是以新的资产规模作为基数执行 k×目标。 • 路径依赖与复合影响:由于每日重置,杠杆 ETF 的表现不再简单是“长期 k×”基准回报。更确切说,是 “每日 k×”然后复合累积的结果。数学研究指出:在趋势明确、回报有自相关的市场中,杠杆 ETF 可能优于预期;但在震荡、回归型市场中,其表现可能远差于 k× 基准。 • 举例说明:假设基准索引从100点 → 上涨10% →120 → 再下跌9.09%回到110(近似回到起点100点)。如果投资 2× 杠杆 ETF:第一日上涨则转到200左右,第二日下跌18.18%则变约 163.64。结果是资产比起点 100 变成 163.64(基准回到100时),说明放大并不等于买入持有 2× 基准。 • 研究指出,波动率高、趋势弱的环境下,杠杆 ETF 被“波动拖累”(volatility drag/重置拖累)的问题显著。 2.3 风险与成本结构 • 借贷/融资成本:为获得杠杆敞口,基金必须借入资金或承担融资成本,此为隐性成本。 • 衍生品成本/对手方风险:使用期货、互换或期权,带来交易费用、滑点、保证金变化、对手方信用风险。 • 追踪误差与流动性风险:杠杆 ETF 的回报容易与理论 k×偏离,尤其在极端市场或流动性紧张时。 • 市场结构风险:例如指数跳空、重置日流动性差、波动剧烈,这些都会让基金敞口调整成本放大。 • 心理/策略误区:很多投资者误以为“买入 杠杆 ETF = 长期放

Premium research continues below.

Unlock to read the full report, framework, and trade path.