本文不构成投资建议。所有数据来源:美国财政部、美联储、BEA、BLS、CBO 截至最近可获得月份。

一、去美元化进入加速阶段:美财政部开始强势,美联储不再引领

过去 40 年里,美国金融体系运行在一个广泛被信奉的框架之下:

货币政策主导、通胀可控、国债无限需求、美元稳定霸权。

但从 2020 年以来,这个框架正在发生结构性破裂。

美联储加息速度创下 40 年纪录、财政赤字突破 GDP 的 6%~9%、

美债利息突破 1 万亿美元/年,而海外对美债需求连续四年下降。

这意味着什么?

意味着美国已经从“货币主导”(Monetary Dominance)

进入一个新的周期:

财政主导(Fiscal Dominance)。

在这个周期里:

• 利率的天花板由“通胀水平”变为“财政可承受度”

• 货币政策不再独立,而被债务规模绑架

• 美债供给成为市场核心变量

• 黄金与其他无对手方资产出现结构性再估值机会

• 全球储备体系开始松动,美元霸权从单极走向多极

要理解这一切如何发展,必须从一个最底层的问题开始:

美国政府的债务上限,真正的硬约束是什么?

答案并不是债务上限法案、国会斗争、也不是技术违约风险,

而是一个简单得残酷的事实——

美国政府发债的硬上限就是通胀。

这篇文章将系统性拆解:

1. 美国如何走向财政主导

2. 美联储为何被迫货币化债务

3. 黄金再估值是否可能成为下一次体系重置的工具

4. 为什么通胀是美国债务扩张的唯一硬约束

5. 如何交易这个百年级别的结构性转型

二、财政主导的核心逻辑:利率不再是货币工具,而是财政负担

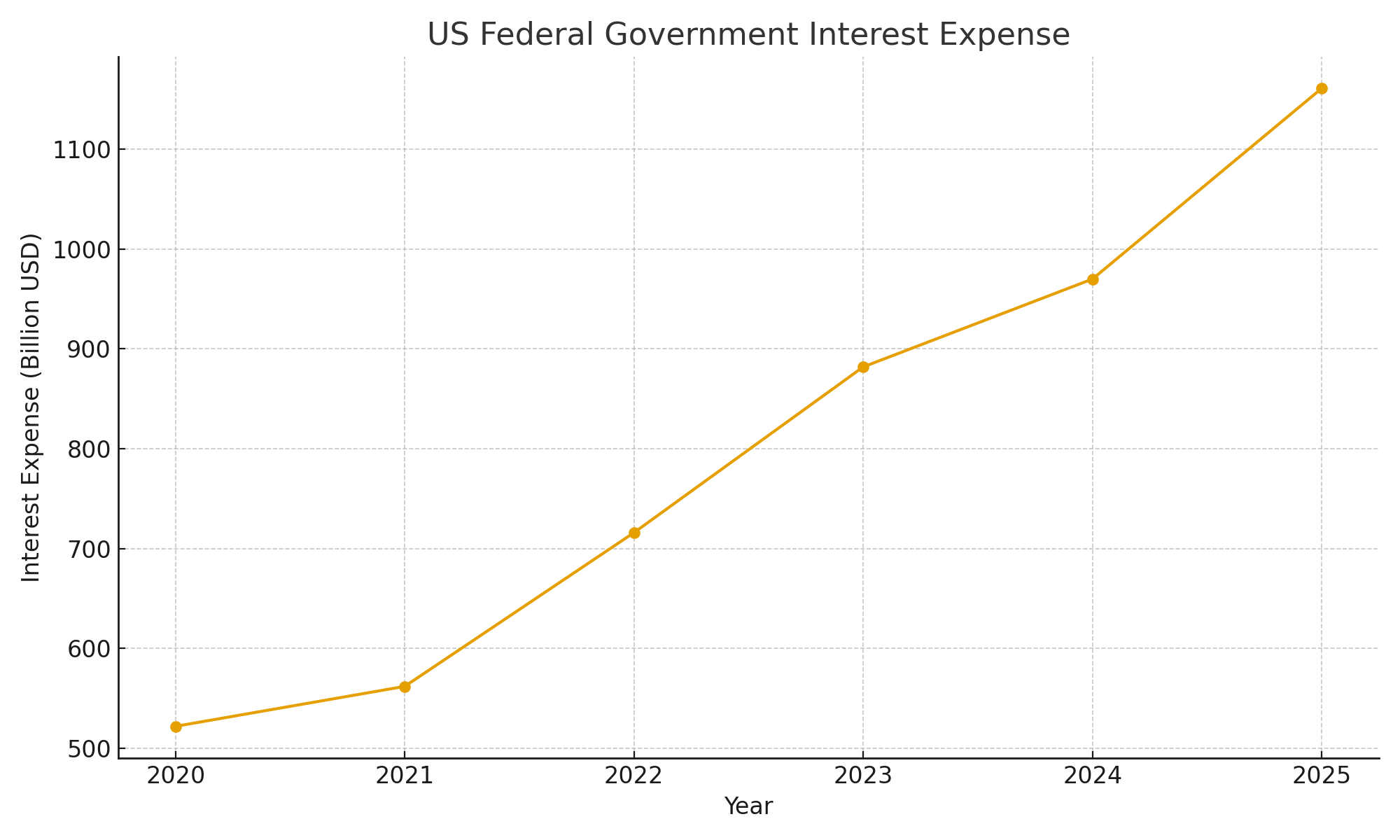

1. 利息支出已成为美国财政的最大爆点

美国财政部数据显示:

年份 美债利息支出 联邦税收 利息占税收比重

2010 4140 亿 2.16 万亿 19%

2020 5220 亿 3.42 万亿 15%

2023 8900 亿 4.44 万亿 20%

2025E 1.1 万亿 4.7 万亿 23%

利息支出即将超越美国国防预算(约 8500 亿)。

这是财政主导的第一根分水岭。

当债务利息逼近甚至超过军费,

货币政策就不再可能保持独立。

2. 利率越高,财政越窒息:货币政策被财政俘获

美联储过去 3 年将联邦基金利率从 0% 加到 5.5%。

市场看到的是抗通胀,财政看到的是——

• 新发行国债的利率从 0.5% → 4.5%

• 国债利息成本在未来 10 年将额外增加 8~10 万亿美元

于是出现了一个历史性拐点:

利率不是经济变量,而是财政生死线。

美联储无法再像 1980 年保罗·沃尔克那样靠暴力加息压制通胀。

因为当年的债务是 GDP 的 30%,现在是 120% 以上。

加息变成财政部无法承受的毒药。

3. 美联储无法自由缩表:抵押品需求成为约束

缩表(QT)意味着减少银行体系的准备金。

但美国当前的金融体系结构性依赖美债作为抵押品。

2022–2023 年的银行危机(SVB、Signature、First Republic)

已经证实:

• 银行业无法承受长期利率暴涨

• 市场无法承受抵押品减少

• 逆回购池子的下降意味着系统性缺乏安全资产

结果:

美联储缩表缩到一半就开始犹豫,货币政策和财政部的发债需求完全纠缠。

这就是财政主导的第二根分水岭。

三、美联储为何被迫货币化政府债务?

货币化(Monetizing the debt)本质是:用新印的钱买政府债务。

很多国家这么做会直接导致恶性通胀。

但美元体系拥有储备货币特权,可以把通胀外溢到全球。

美联储为什么被迫货币化?原因来自四个方向:

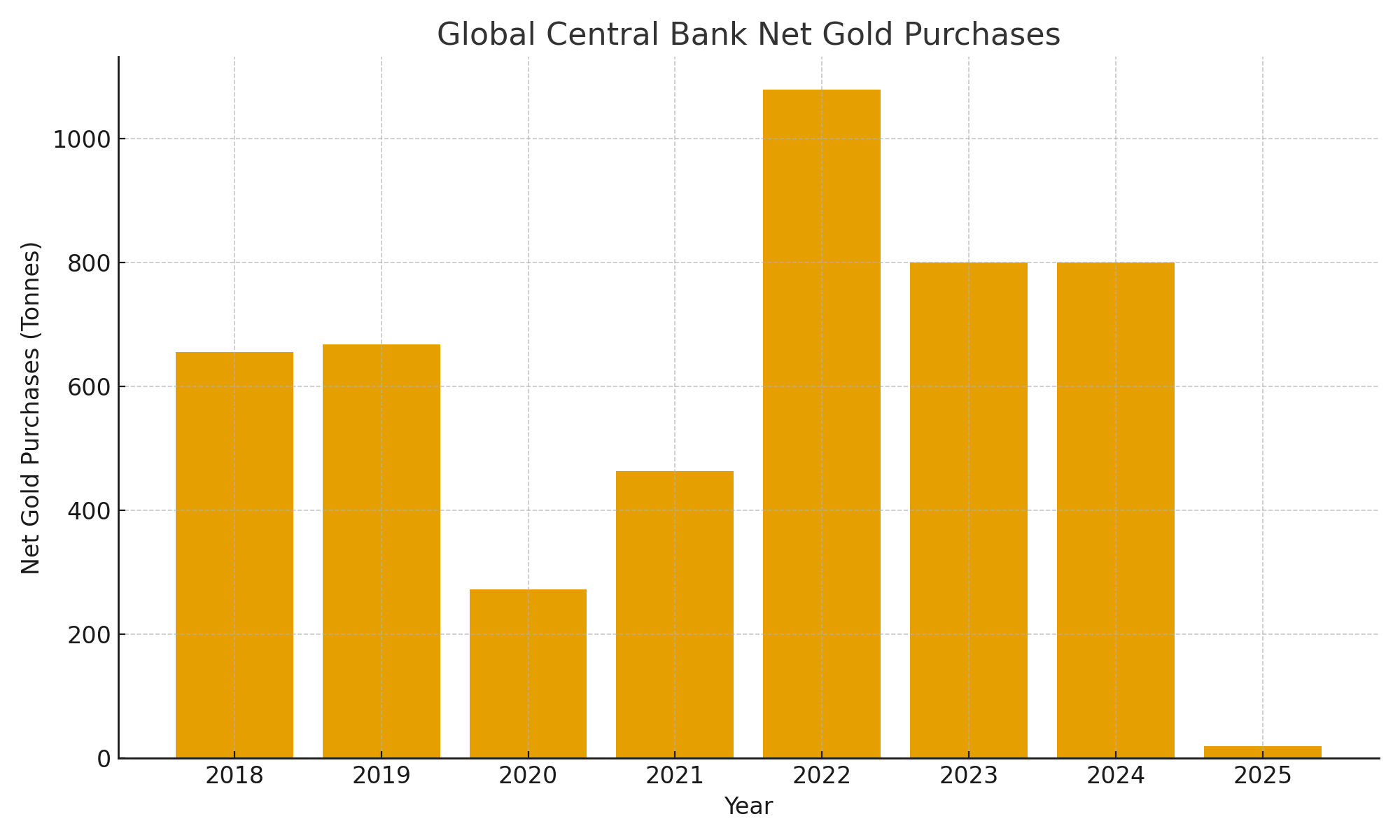

1. 海外对美债需求下降

外国持有美债占比从峰值 34% 掉到 23%。

主要国家变动:

• 日本:减持约 2300 亿

• 中国:减持约 7000 亿

• 中东:部分资金流向黄金与高息美元资产

• 全球央行:更多配置黄金,减少美债

结果是:

财政部需要一个新的“终极买家” ,然而这个买家只能是美联储。

2. 银行体系不愿承担 duration 风险

银行在 SVB 危机后不再大量买长期美债。

他们更愿意把钱存在美联储拿 IORB(准备金利息)。

这让市场出现结构性缺口:

美债供给创纪录 → 银行不买 → 外国减持→ 市场承压 → 美联储被迫介入

3. 美联储加息导致自身巨额亏损

美联储向银行支付 IORB 的利息支出

在高利率环境下超过其持有国债的收益。

2023 年美联储亏损 1140 亿美元

并停止向财政部上缴利润。

这进一步加重财政压力,

迫使联储必须考虑未来回到宽松。

4. 美联储不能让美债市场失序

美债不是普通债券,而是:

• 全球抵押品体系核心

• 银行业风险模型的基础

• 货币市场的框架

• 全球美元流动性的根骨架

一旦失序(像英国 2022 LDI 危机),

全球流动性体系会立刻崩溃。

因此美联储永远不能让美债收益率无限上升。

这意味着:

美联储必须成为最后买家,即债务货币化的机制已经启动。

四、通胀:美国债务扩张的唯一硬上限

为什么不是债务上限法案?

因为国会可以随时调高。

为什么不是违约风险?

因为美国可以本币融资。

为什么不是市场?

因为美联储可以买。

唯有通胀:

• 会引发社会稳定风险

• 会影响选票

• 会引发财富阶层分裂

• 会推动政治极化

• 会侵蚀美元信用

• 会引发资本外逃

• 会导致长期利率失控

通胀是唯一会让政府遭遇“真实反噬”的变量。

历史证明美国的社会通胀阈值大约是 3%~4%。

超过 5%~6% 就会出现政治与社会压力。

超过 7%~9% 将引发大规模政策逆转。

这就是通胀成为美国财政扩张“硬上限”的原因。

五、黄金再估值:1933 年罗斯福的重置机制,能否再次发生?

1. 1933 年案例:黄金征用 + 价格重估

罗斯福政府在大萧条中进行了货币体系重构:

1. 强制收回民间黄金

2. 禁止私人持有金本位黄金

3. 把黄金价格从 20.67 → 35 美元(上涨 69%)

这相当于:

• 国家资产负债表瞬间做大

• 美元被动贬值

• 通货扩张空间被打开

• 减轻政府债务负担

• 货币体系进入新阶段

这就是典型的“资产端膨胀 + 负债端稀释”。

2. 黄金再估值的现代意义

如果黄金从 2000 → 6000 美元:

• 美国 8100 吨黄金价值从 5000 亿 → 1.5 万亿

• 美联储与财政部资产负债表获得修复

• 全球央行储备资产被动升值

• 主权信用负担被稀释

• 美债的实际价值下降

• 储备体系稳定性增加

这是一种不言明、不违约、也不印更多钱的债务重置方式。

3. 现代能否再来一次?可能性大幅上升。

推动黄金重估的三大力量:

1. 美国财政赤字长期化

2. 美联储不能大幅加息

3. 全球储备多元化需求上升

黄金作为完全无对手方风险的资产,

在财政主导时代会自然获得更高估值。

未来黄金 3000 不难,

黄金 5000 是可能,

黄金 8000 并非不现实。

六、全球体系的长期演化:从美元单极到多极储备

Fiscal Dominance 不只影响美国,

它改变的是全球储备结构。

未来储备体系会出现三条趋势:

1. 美元仍是核心,但占比下降

2. 黄金占比继续上升(已从 2016 的 11% → 2024 的 17%)

3. 区域货币崛起(人民币、欧元、中东货币篮子)

美元的霸权不会一夜坍塌,

但会从单极进入多极缓慢松动期。

七、交易与资产配置:如何在财政主导时代布局

1. 黄金(长期核心多头)

驱动因素:

• 美国债务扩张

• 实质利率压制

• 美联储未来再度宽松

• 全球央行增持

• 去美元化趋势

目标区间:

2500—3200(第一阶段)

4000—5000(第二阶段)

8000(体系重估阶段)

2. 美债(曲线陡峭化 + 长端脆弱)

财政主导意味着:

• 短端无法过度紧

• 长端容易爆表

• 供应压力巨大

• 海外需求不足

交易思路:

2s10s 反转 / 期限溢价扩张 / 长端做空

3. 美元(结构性走弱,但仍是避险核心)

美元指数中期回落,

但在风险事件中仍有避险属性。

这是双重性时期。

4. 日本资产(最大的利差套利 + 美债定价外溢受害者)

未来日本的利率正常化

将触发大量美债抛售与 FX 套息 unwind。

关注:

• USDJPY 中长期顶部

• 日本资金回流

• 亚洲美元资金链再定价

5. 比特币等无对手方资产

财政主导时代对加密资产有天然支持:

• 美元真实购买力下降

• 主权债务的价值稀释

• 黄金以外的“结构性资产替代品”需求上升

比特币不是黄金,但它会吸收黄金的部分 narrative 流量。

八、结语:财政主导是周期,不是异常

财政主导不是危机症状,而是一种帝国晚期常态:

• 债务太大

• 加息太贵

• 货币政策不独立

• 政府需要通胀稀释负债

• 资产端需要重新定价支撑财政

• 储备体系逐渐多元化

• 防御性资产获得长期价值重估

本世纪最重要的宏观主线不是 AI,不是增长,不是科技革命。

而是:

美元体系正在从货币主导,平滑转向财政主导;

全球金融秩序正在悄悄重写;

而黄金、利差、国债、储备资产将成为这一轮世纪大调整的核心战场。

在这个新的周期中,

交易者不能再依赖教科书,不能再依赖旧范式。

必须理解更深层的动力学:

财政—货币—通胀—全球储备体系之间的联动。

谁理解这条线索,谁就理解未来十年的宏观世界。